नई दिल्ली: भारतीय रिज़र्व बैंक (RBI) द्वारा रेपो रेट में 0.25% (25 बेसिस प्वाइंट) की कटौती के बाद, इंडियन बैंक ने अपने रेपो लिंक्ड बेंचमार्क लेंडिंग रेट (RBLR) में 0.35% (35 बेसिस प्वाइंट) की गिरावट की घोषणा की है। यह नई दर 11 अप्रैल 2025 से लागू होगी, जिसके बाद बैंक का RBLR 9.05% से घटकर 8.7% हो जाएगा। इस कदम से होम लोन (Home Loan), बिज़नेस लोन (Business Loan), और पर्सनल लोन (Personal Loan) पर ब्याज दरें कम होंगी, जिससे ग्राहकों की मासिक किस्त (EMI) या लोन अवधि (Loan Tenure) में कमी आएगी। इंडियन बैंक के एमडी और सीईओ बिनोद कुमार ने कहा कि यह कदम “आम आदमी को सस्ता कर्ज़ देकर अर्थव्यवस्था की रफ्तार तेज करने की दिशा में एक बड़ी छलांग है।”

RBI की रेपो रेट कटौती और इंडियन बैंक का जवाब: क्या है पूरा गणित?

RBI ने 6 अप्रैल 2025 को मौद्रिक नीति समीक्षा (Monetary Policy Review) में रेपो रेट (Repo Rate) को 6.5% से घटाकर 6.25% कर दिया। इसका मकसद महंगाई (Inflation) को नियंत्रित करने के साथ-साथ आर्थिक विकास (Economic Growth) को बढ़ावा देना है। रेपो रेट में कटौती के बाद, बैंकों के लिए RBI से कर्ज़ लेना सस्ता हो गया है, जिसका फायदा वे ग्राहकों को कम ब्याज दरों के रूप में पास कर रहे हैं। इंडियन बैंक ने RBLR में 35 बेसिस प्वाइंट की कटौती करके इस नीति को तेजी से लागू किया है।

RBLR क्या है?

रेपो लिंक्ड बेंचमार्क लेंडिंग रेट (RBLR) वह न्यूनतम दर है, जिस पर बैंक अपने ग्राहकों को लोन देते हैं। यह दर सीधे RBI के रेपो रेट से जुड़ी होती है। RBLR कम होने का मतलब है कि नए और मौजूदा लोन ग्राहकों को कम ब्याज पर कर्ज़ मिलेगा।

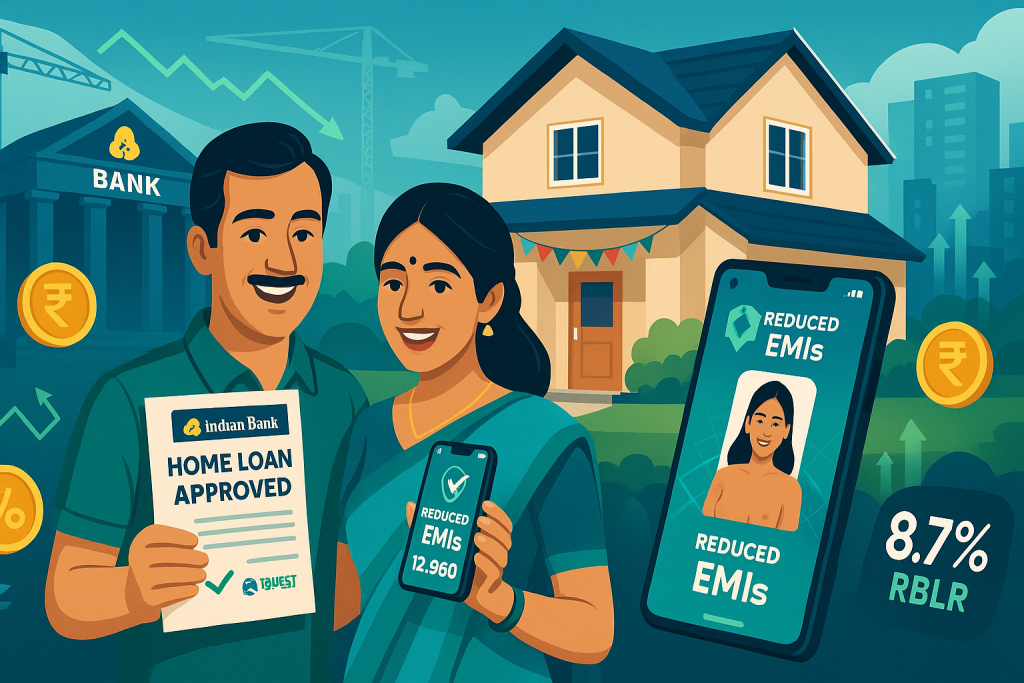

किसको मिलेगा फायदा? EMI या टेन्योर में कितनी बचत?

इंडियन बैंक के अनुसार, RBLR में 0.35% की कटौती से विभिन्न लोन प्रोडक्ट्स पर प्रभाव निम्नलिखित होगा:

- होम लोन (₹30 लाख, 20 साल की अवधि): EMI लगभग ₹2,200 प्रति माह कम होगी, या लोन अवधि 2 साल घट सकती है।

- बिज़नेस लोन (₹50 लाख, 5 साल): कुल ब्याज में ₹1.75 लाख तक की कमी।

- पर्सनल लोन (₹5 लाख, 3 साल): मासिक किस्त ₹450 तक घटेगी।

बैंक ने यह भी स्पष्ट किया कि मौजूदा लोन ग्राहकों (Existing Loan Customers) को नई दरों का फायदा अगले रिसेट डेट (Reset Date) पर मिलेगा।

CEO बिनोद कुमार का बयान: “टियर-2/3 शहरों में बढ़ेगी कर्ज़ की मांग”

इंडियन बैंक के एमडी और सीईओ बिनोद कुमार ने कहा, “RBI की रेपो रेट कटौती से हमें अपने ग्राहकों को सस्ता कर्ज़ देने का मौका मिला है। हमारे डेटा के अनुसार, टियर-2 और टियर-3 शहरों में लोन की मांग पिछले साल की तुलना में 18% बढ़ी है, क्योंकि यहां के ग्राहक ब्याज दरों के प्रति अधिक संवेदनशील हैं।” उन्होंने आगे कहा कि यह कदम उपभोक्ता खर्च (Consumer Spending) और एमएसएमई सेक्टर (MSME Sector Growth) को प्रोत्साहित करेगा, जो GDP ग्रोथ को 7% से ऊपर ले जाने में मदद करेगा।

तुलना: अन्य बैंकों ने कितनी की ब्याज दरों में कटौती?

- एसबीआई (State Bank of India): RLLR में 30 बेसिस प्वाइंट की कटौती, नई दर 8.85%।

- HDFC बैंक: 25 बेसिस प्वाइंट की कमी, RBLR अब 9.1%।

- ICICI बैंक: 20 बेसिस प्वाइंट की गिरावट, RBLR 9.2%।

- पंजाब नेशनल बैंक (PNB): 35 बेसिस प्वाइंट कटौती, RBLR 8.65%।

इंडियन बैंक का यह कदम PNB के बाद सबसे बड़ी दर कटौती है, जो बताता है कि बैंक खुदरा ऋण बाजार (Retail Loan Market) में अपनी हिस्सेदारी बढ़ाने के लिए आक्रामक रणनीति अपना रहा है।

आर्थिक प्रभाव: क्या बढ़ेगी उपभोक्ता खर्च और निवेश?

आर्थिक विशेषज्ञ डॉ. राजेश्वरी राय कहती हैं, “ब्याज दरों में कमी से हाउसिंग और ऑटो सेक्टर को सीधा फायदा मिलेगा। होम लोन EMI कम होने से घर खरीदारी बढ़ेगी, जो रियल एस्टेट (Real Estate Revival) को गति देगी।” उनके अनुसार, बिज़नेस लोन सस्ते होने से MSME इकाइयां नए उपकरण खरीदेंगी और नौकरियां पैदा होंगी।

हालांकि, इंफ्रास्ट्रक्चर डेवलपमेंट फाइनेंस कंपनियों (NBFCs) को चिंता है कि बैंकों के सस्ते कर्ज़ से उनकी बाजार हिस्सेदारी घट सकती है।

ग्राहक क्या कहते हैं? “अब नया घर लेने का सही समय”

दिल्ली के रहने वाले राहुल वर्मा, जो पिछले 6 महीने से होम लोन की दरों पर नजर रख रहे थे, कहते हैं, “इंडियन बैंक की नई दरों के बाद मेरी EMI ₹27,500 से घटकर ₹25,300 हो जाएगी। इससे मेरी मासिक बचत बढ़ेगी।” वहीं, कोलकाता की छोटी व्यवसायी प्रियंका सेन कहती हैं, “मैं अपने कैफे के विस्तार के लिए बिज़नेस लोन लूंगी। ब्याज में ₹1 लाख सालाना की बचत मेरे लिए बड़ी राहत है।”

भविष्य की रणनीति: इंडियन बैंक का फोकस डिजिटल लोन प्रोसेसिंग पर

बैंक ने घोषणा की है कि वह “इंस्टेंट लोन अप्रूवल” (Instant Loan Approval) के लिए अपने डिजिटल प्लेटफॉर्म को अपग्रेड करेगा। नए AI-आधारित सिस्टम से लोन अप्रूवल का समय 2 दिन से घटकर 2 घंटे किया जाएगा। साथ ही, ग्रामीण और अर्ध-शहरी क्षेत्रों में 150 नए ब्रांच खोलने की योजना है।

निष्कर्ष

इंडियन बैंक की ब्याज दरों में कटौती न सिर्फ ग्राहकों के लिए राहत भरी खबर है, बल्कि यह देश की आर्थिक पुनर्प्राप्ति (Economic Recovery) को भी गति देगी। हालांकि, बैंकों को यह सुनिश्चित करना होगा कि कर्ज़ की सस्ती दरें गैर-निष्पादित परिसंपत्तियों (NPAs) में वृद्धि का कारण न बनें। अगर संतुलित रणनीति अपनाई जाए, तो यह कदम “सबका साथ, सबका विकास” के विजन को साकार करने में मददगार होगा।